Capítulo 2 O Mercado Financeiro Brasileiro

Antes de começarmos a apresentação dos produtos disponíveis para o investidor, é importante entender como o mercado financeiro brasileiro está estruturado. Estes são conhecimentos básicos que todos os investidores, seja da renda fixa, seja da variável, deveriam saber. Tentarei ao máximo desmistificar o funcionamento do mercado financeiro e como este está interconectado.

Por experiência no ensino, sei que o assunto é denso. Este capítulo exigirá bastante atenção do leitor. Você será apresentado a uma série de siglas referentes ao mercado financeiro. Caso tenha dificuldade, pode consultar o glossário disponibilizado no início do livro.

2.1 Contratos Financeiros

Um investimento é nada mais do que a compra de um contrato financeiro padronizado. Neste documento acordado entre duas entidades – pessoas ou instituições – estará descrito como o comprador do contrato receberá no futuro o dinheiro pago ao vendedor. Se você algum dia emprestou dinheiro para um amigo, o que você fez na verdade foi comprar um contrato de dívida. O seu amigo, neste caso, foi o emissor e vendedor dessa dívida. Caso os papéis se invertessem e você tivesse pego dinheiro emprestado com seu amigo, você seria o emissor e o seu amigo o comprador da dívida.

São sempre duas partes envolvidas nos contratos, o comprador e o vendedor. Note que o dinheiro não é criado, ele está apenas sendo movido de um lugar para outro. O pagamento recebido pelo investidor, comprador do contrato de dívida, sai do bolso do devedor. Isso não significa que o devedor foi lesado na operação. Este último, por exemplo, poderia ter usado o dinheiro em outro negócio de sua especialidade e, apesar do pagamento dos juros, ter lucrado em cima disso.

Os contratos de troca de fluxos de caixa são, portanto, uma maneira de tornar a movimentação de dinheiro mais eficiente e rápida. Dinheiro que está parado é alocado rapidamente em atividades empreendedoras, com o “dono” do capital sendo remunerado por isso. Quando utilizada em larga escala, tal como no sistema financeiro, esta facilidade de levantar e resgatar dinheiro beneficia a sociedade com a criação de novas empresas, mais empregos e mais impostos arrecadados.

O que torna o impacto do mercado financeiro tão grande é a padronização dos contratos e o suporte institucional para todo o processo. É como se a operação em que você emprestou dinheiro para o seu amigo fosse descrita em um documento digital, lavrada em fórum automaticamente, e pudesse ser replicada por qualquer pessoa no Brasil com um simples clique no celular ou computador.

Os termos do contrato também poderiam ser flexibilizados. No contrato do exemplo dado, o credor da dívida receberia compensação na forma de juros, mas em outra versão o credor poderia receber parte do lucro do empreendimento. Veja como essas diferentes possibilidades permitem os mais diversos contratos, o que nos leva a uma segmentação do mercado financeiro, explicada a seguir.

2.2 Tipos de Mercados Financeiros

O mercado financeiro é separado de acordo com a forma que o comprador do contrato é ressarcido, e o risco do investimento. Temos duas classes, renda fixa e renda variável. A primeira, renda fixa, refere-se a investimentos no mercado de dívidas e é a menos arriscada. Em resumo, o investidor empresta dinheiro para um banco, o governo federal ou uma empresa. O nome dessa classe de investimento remete ao conhecimento prévio – ou fixo – que o investidor possui sobre a forma como o dinheiro investido retornará com juros.

O exemplo clássico da renda fixa é a caderneta de poupança. O aplicador está comprando uma dívida bancária. O que diferencia a renda fixa da renda variável é que na renda fixa a remuneração do investidor é conhecida de antemão e ocorre dentro de um prazo estipulado. Sabe-se como e quando será feito o ressarcimento do capital emprestado.

O mercado de renda variável diz respeito a contratos financeiros relacionados a algum tipo de operação empresarial. Ao contrário da renda fixa, onde se empresta dinheiro, na renda variável o investidor paga para se tornar sócio de diferentes empreendimentos corporativos. Podem ser empresas listadas na bolsa de valores ou empreendimentos imobiliários. Se os negócios das empresas e os projetos imobiliários derem certo e o lucro for positivo, o sócio ganha dinheiro em proporção ao número de ações ou quotas que possui. Caso o lucro não vier, o sócio não ganha nada. Destaco que o mercado de renda fixa é o menos arriscado e é onde o investidor iniciante deve priorizar os seus estudos iniciais. A razão é simples: as chances de perder dinheiro são muito menores. Mesmo que o investidor invista de forma errada no começo, é bastante difícil perder dinheiro no longo prazo. No máximo, haverá uma remuneração menor ou perda de capacidade de fazer caixa. É importante compreender que investir na renda variável exige muito mais estudo que investir na renda fixa. Por esta razão, este livro tem foco principal no mercado de renda fixa. Quer ganhar mais dinheiro na renda variável? Faça o seu dever de casa. Primeiro entenda como o mercado financeiro em renda fixa funciona para depois aventurar-se em renda variável.

2.3 Entendendo o Mercado de Renda Fixa

O primeiro item a ser entendido sobre o mercado de renda fixa é que o investimento se dá na forma da compra de uma dívida emitida por uma instituição a um prazo determinado. Esta se compromete explicitamente a pagar o valor emprestado em uma data de vencimento ou expiração.

O prazo de vencimento geralmente é de um a cinco anos, mas isso varia bastante. Alguns investimentos em renda fixa podem vencer em até 30 anos. Durante sua vigência, o investimento pode pagar ou não juros intermediários, os chamados cupons, dinheiro que entra na conta do investidor no decorrer do contrato. Na data de vencimento, o valor principal (e maior) do investimento é retornado e encerra-se qualquer obrigação financeira entre as partes.

2.3.1 A Estrutura de uma Dívida

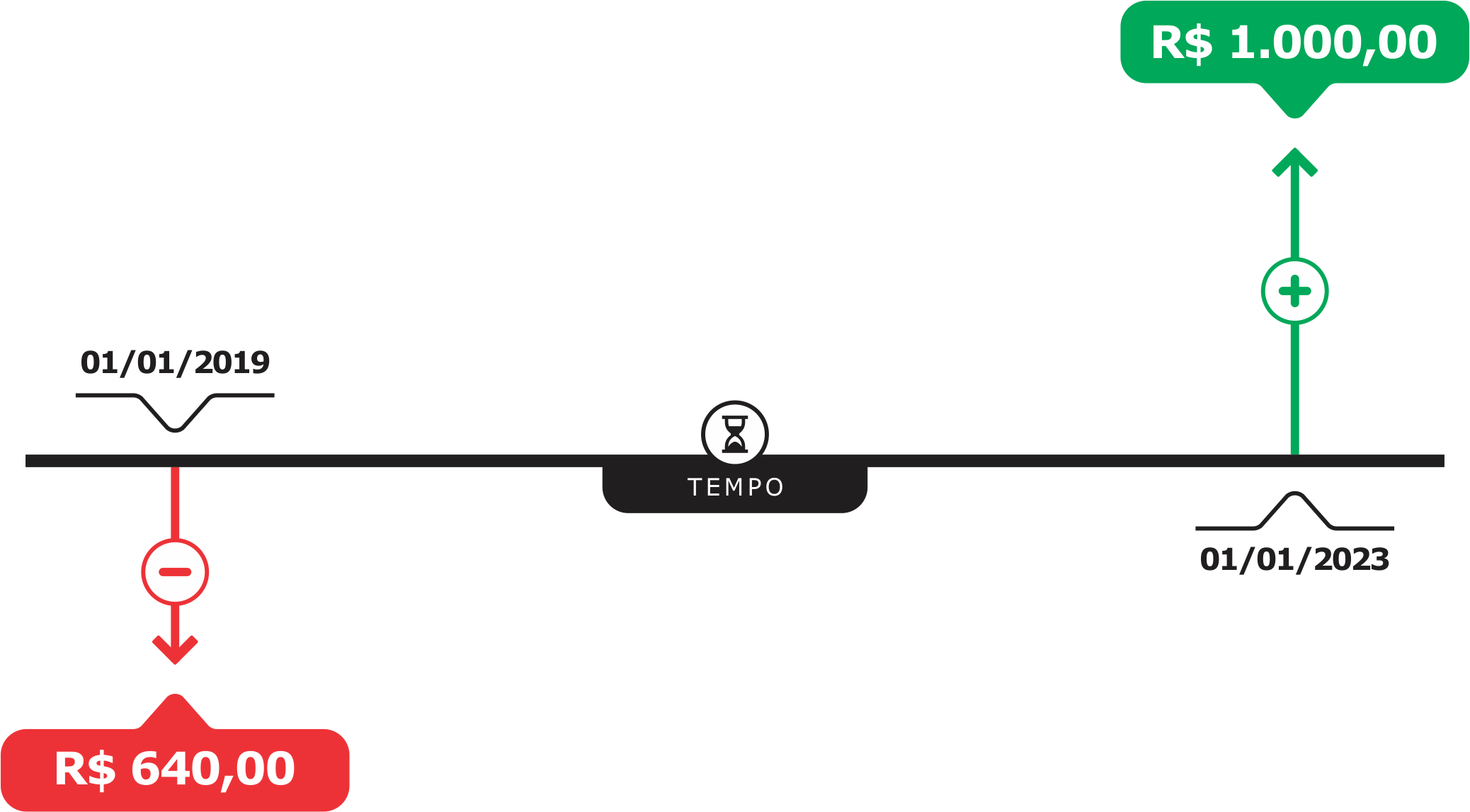

Na Figura 2.1 apresento a dinâmica de uma dívida do tipo mais comum, aquela onde sabe-se qual será o valor financeiro retornado ao investidor. Esta é chamada de dívida prefixada, pois, no momento da compra, o investidor sabe de antemão qual será o valor pago no vencimento.

No diagrama da Figura 2.1, setas para baixo significam gastos, isto é, o investidor pagou R$ 640 pelo título no início de 2019, enquanto setas para cima são recebimentos. Neste caso, na data de vencimento em 01/01/2023, o investidor terá direito ao resgate de R$ 1.000. Para simplificar, neste exemplo não levamos em consideração o custo de taxas e impostos.

Figura 2.1: Exemplo de Fluxo de Caixa em uma Dívida Prefixada e sem Cupom

Note que o comprador (investidor) paga um valor de R$ 640 para receber R$ 1.000 em três anos. A diferença entre o preço de compra em 01/01/2019 e o valor de resgate em 01/01/2023 é a remuneração do investidor. Neste caso mais simples de uma dívida prefixada, sabe-se de antemão quanto se irá ganhar.

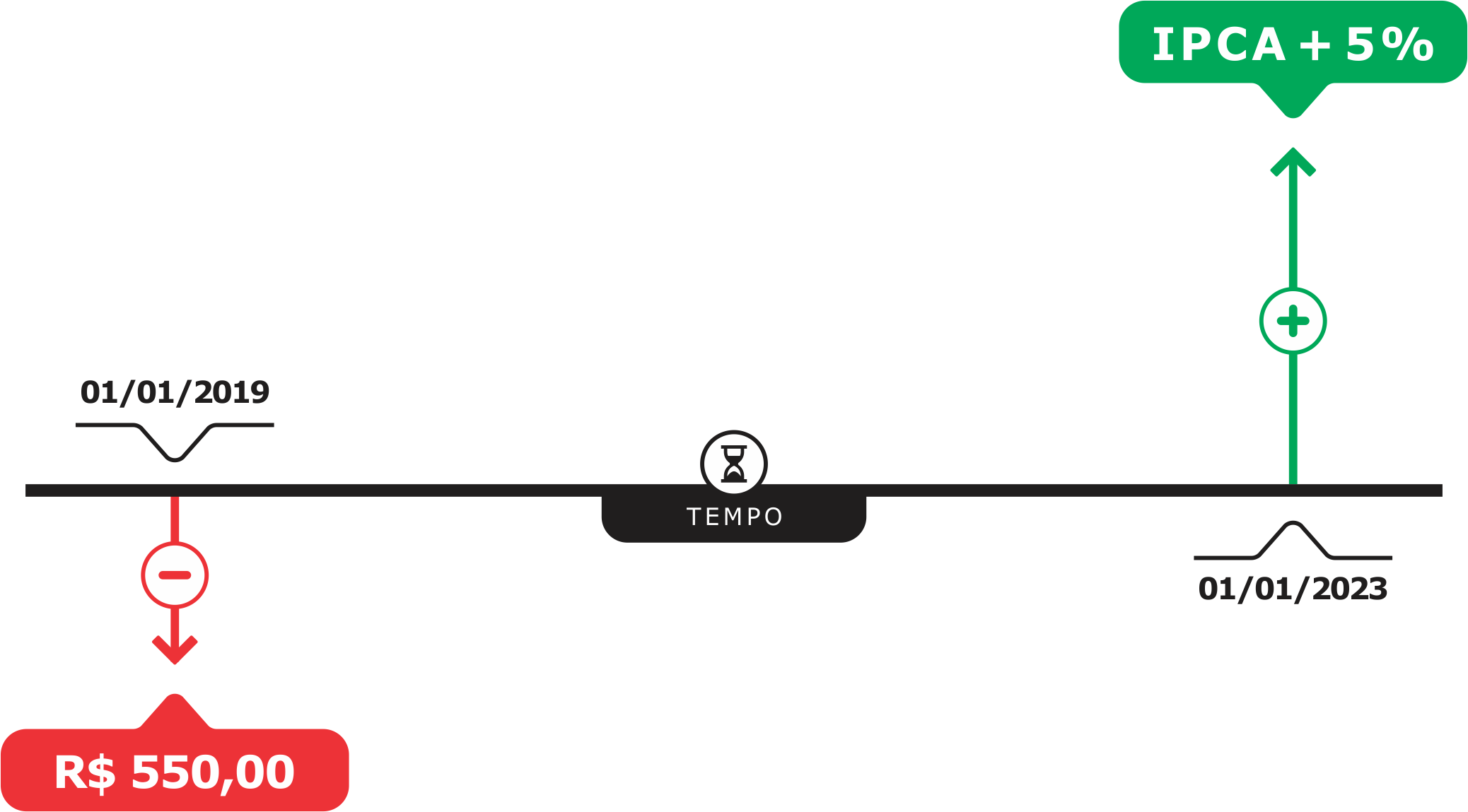

Em alguns casos, o valor final de resgate será calculado com base em algum índice financeiro, tal como a inflação. Estas são chamadas de dívidas pós-fixadas. Por exemplo, outro título de dívida disponível ao investidor pessoa física é o Tesouro IPCA+, o qual paga em sua data de vencimento a variação futura do IPCA (índice de inflação) somada a um prêmio, em torno de 5% atualmente. O fluxo de caixa desta dívida fica como na Figura 2.2.

Figura 2.2: Exemplo de Fluxo de Caixa em uma Dívida Pós-Fixada ao IPCA e sem Cupom

No momento da compra do título Tesouro IPCA+ da Figura 2.2 em 01/01/2019, ninguém sabe qual será a inflação acumulada até a data de vencimento em 01/01/2023. A garantia do contrato de dívida é que, para qualquer valor da inflação medida pelo índice IPCA, o investidor receberá a inflação anual efetiva somada a um prêmio de 5% ao ano. Caso for levado até o vencimento, este contrato de dívida garantirá um retorno acima da inflação. Entraremos mais a fundo a diferença entre dívidas prefixadas e pós-fixadas nos capítulos seguintes.

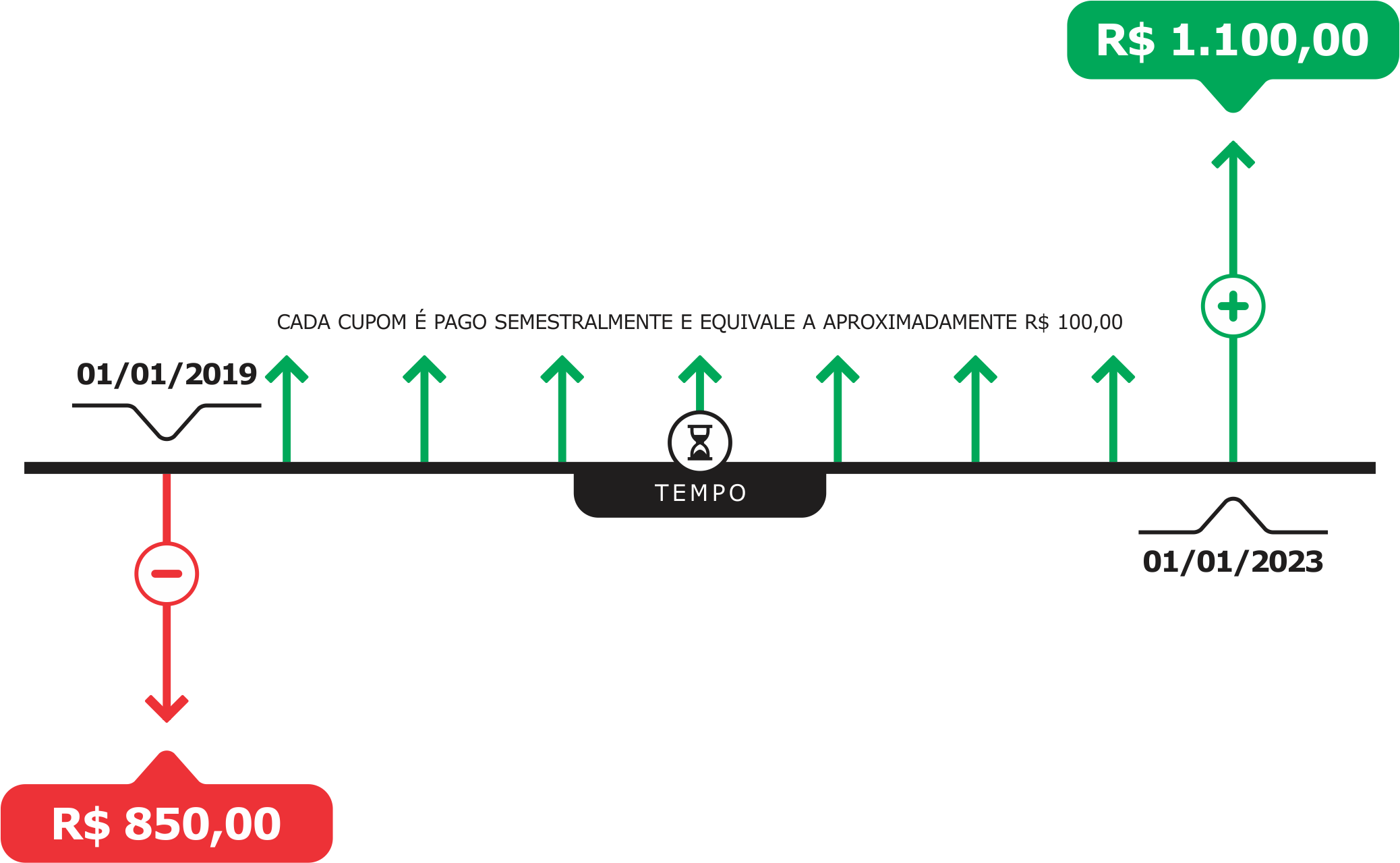

As dívidas também podem pagar valores intermediários durante sua existência, os chamados cupons. Estes são nada mais que pequenas parcelas do capital investido, geralmente pagos semestralmente. Os casos reportados nas Figuras 2.1 e 2.2 são de dívidas sem cupom, ou seja, neles só existe um fluxo de caixa de recebimento para o comprador da dívida, o qual acontece na data de vencimento. Em dívidas com cupons existem pagamentos intermediários por parte do devedor, geralmente a cada semestre. O fluxo de caixa de uma dívida prefixada e com cupom é ilustrado na Figura 2.3.

Figura 2.3: Exemplo de Fluxo de Caixa em uma Dívida Prefixada e com Cupom

Este exemplo também tem origem no Tesouro Direto, o Tesouro Prefixado com Juros Semestrais. Portanto, quem comprar este contrato financeiro irá receber semestralmente aproximadamente 10% do valor investido. Destaco que este recebimento não necessariamente é uma vantagem. Iremos mais a fundo na questão do cupom no capítulo 4.

O ato de investir em renda fixa no longo prazo consiste em repetir o processo da Figura 2.1 muitas e muitas vezes. À medida que os investimentos chegam no vencimento, os valores de resgate são reinvestidos. Esta repetição faz com que o patrimônio do investidor cresça de forma constante.

2.3.2 O Retorno

O retorno na renda fixa é nada mais que uma padronização da compensação financeira pelo investimento realizado, comparando o valor final de resgate com o valor inicial investido. Por exemplo, se você colocou 100 reais na caderneta de poupança e no final do ano retirou 106 reais, o retorno foi de 6% ao ano. Esse é o chamado retorno nominal, relação entre valor emprestado e valor retornado.

A forma mais comum de tratar o retorno é na frequência anual. Isso facilita a comparação entre diferentes investimentos. Mesmo que o investimento tenha sido realizado em alguns meses, é possível transformar qualquer taxa de retorno periódica em anual10. O retorno nominal, porém, não é o mais importante. Apesar de ser bastante popular – é o que mais se fala na mídia relacionada ao mercado financeiro – ele pouco interessa ao investidor. O que realmente importa é o aumento no seu poder de compra obtido através dos investimentos, o retorno real.

Para qualquer país ou economia existe um aumento sistemático dos preços chamado inflação. Este é um efeito corrosivo na remuneração do investidor. Se um investimento proporcionou 10% ao ano enquanto a inflação foi de 15%, isto significa que não houve benefício financeiro para o investidor. Isto é, o retorno do investimento não acompanhou os preços gerais dos produtos no mercado de consumo. Neste caso, o valor resgatado no final do investimento não consegue comprar a mesma proporção de produtos que no início. Consequentemente, houve diminuição (e não aumento) do poder de compra do investidor. Não preciso nem dizer que a inflação é indesejável e o seu efeito no investimento deve ser minimizado.

Em países desenvolvidos a inflação é pequena e ignorável em curtas janelas de tempo, algo em torno de 2% ao ano. Para o Brasil, infelizmente, a inflação é bem mais alta e possui um histórico de incerteza. Em 1994, a inflação chegou a aproximadamente 50% ao mês!11 Felizmente a inflação foi controlada e hoje temos maior estabilidade econômica em nosso amado país. Para fins de comparação, a inflação mensal média12 para os últimos 10 anos (2022-2012) foi de 0,50%, com um máximo de 1,35% e um mínimo de -0,38%. Nada mal quando comparado com o período de hyperinflação.

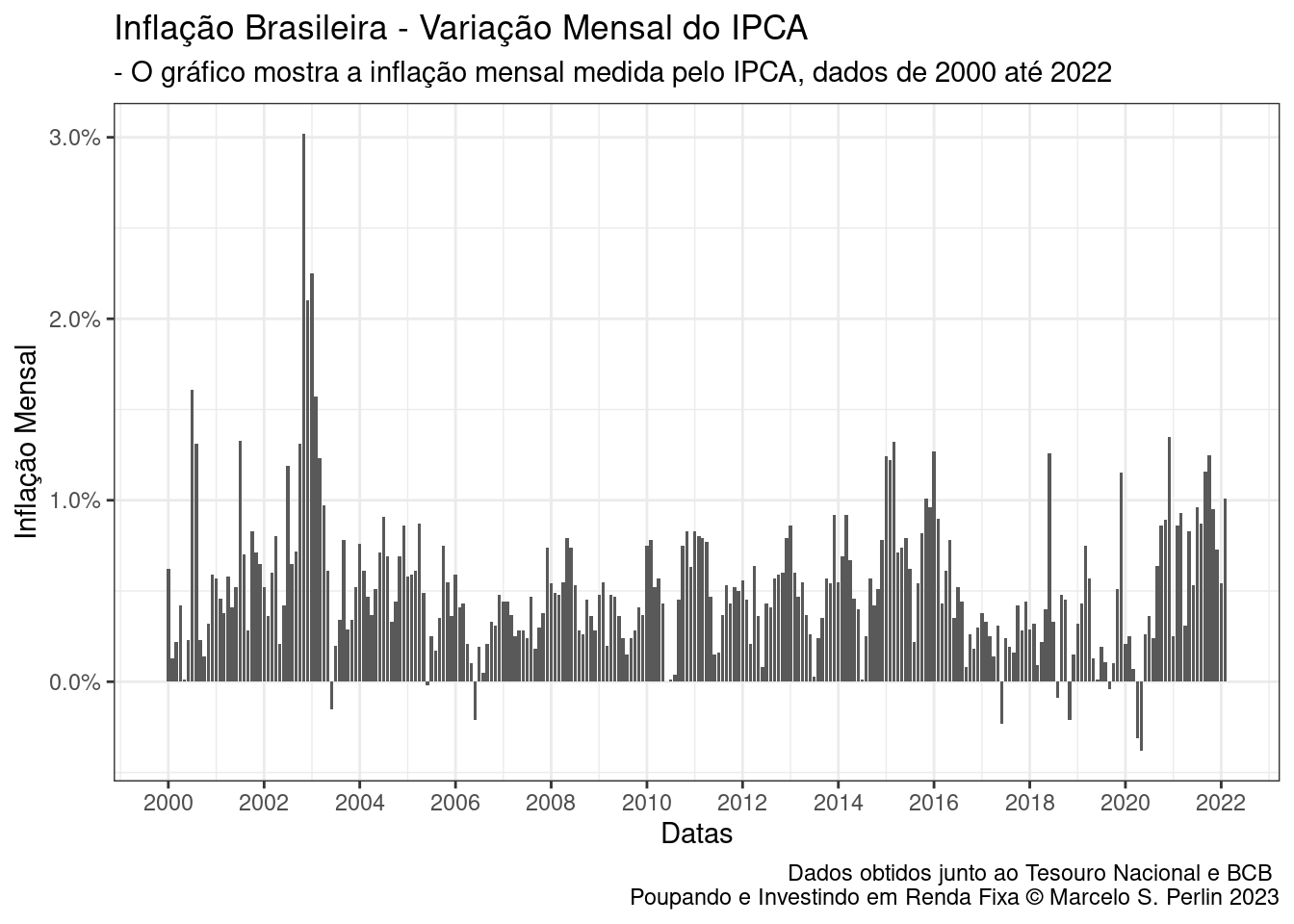

A inflação é medida via registro temporal dos preços de produtos no mercado e pode ser calculada de diferentes maneiras. O índice mais conhecido e utilizado de forma recorrente pelo mercado financeiro é o IPCA – Índice de Preços ao Consumidor Amplo – divulgado pelo IBGE. Para entender melhor o nosso inimigo, a seguir apresenta-se a série temporal da variação mensal do índice IPCA desde 2000.

Como podemos ver, a inflação sobe e desce em um padrão de picos e vales. Observe um pico de inflação no final de 2002. Levando em conta apenas os dados a partir de 01/01/2010, chegamos a uma média mensal de 0,49%, o que é equivalente a 6,10% anuais. Isto significa que, em agregado, qualquer investidor que recebeu menos de 6,10% ao ano em retorno nominal está perdendo poder de compra.

Aproveito para ressaltar que a caderneta de poupança rendeu apenas 5,85% por ano entre 2000 e 2022.13. Note como este valor é bastante próximo da inflação. Ou seja, quem investe em poupança não está deixando o seu dinheiro crescer a taxas reais de retorno. Historicamente, a caderneta de poupança paga apenas a inflação para o poupador. O poder de compra não aumenta. Logo veremos que diversos outros investimentos podem facilmente prover uma renda maior do que a inflação.

Como investidor, você deve primeiro entender que a inflação é um efeito externo e fora do seu controle. A inflação é o resultado de uma complexa interação entre oferta e demanda de moeda e produtos. Isso envolve as políticas monetárias do Banco Central e a situação no mercado internacional. Ambas são impossíveis de se prever no longo prazo. Portanto, proteger-se da inflação é algo imprescindível para o investidor. Deve-se escolher um mix de produtos na renda fixa que, no mínimo, deem um retorno nominal maior do que a inflação a um risco aceitável. O que realmente importa para o investidor em termos de retorno é a diferença entre o retorno nominal e a inflação. O nome técnico deste cálculo é retorno real.14

A boa notícia é que a grande maioria dos investimentos em renda fixa já define, em expectativa, um retorno real positivo. Afinal, quem compraria algo em que fosse esperado um rendimento menor que a inflação? Ninguém. Dessa forma, não é necessário ficar procurando ou comparando os retornos programados contra a inflação. O mercado financeiro é eficiente dessa forma. Alguns tipos de investimento inclusive garantem que o retorno real seja positivo.

2.3.3 A Taxa Selic

Sem dúvida, o maior fator que define os retornos nominais no mercado da renda fixa é a taxa básica da economia, a Selic. Para entender melhor o que ela representa e como afeta as demais taxas, teremos que compreender a política monetária vigente no Brasil e a forma de financiamento dos principais agentes de crédito, os bancos.

Desde 1999 o Brasil segue o chamado regime de metas da inflação. Este sistema define qual é o intervalo, entre máximo e mínimo, para uma inflação aceitável para a economia. O valor das metas é definido pelo Conselho Monetário Nacional (CMN), órgão normativo de maior hierarquia do mercado financeiro, e repassado para o Banco Central do Brasil (BCB), órgão de caráter executivo que irá efetivamente buscar manter a inflação dentro dos limites. Hoje, março de 202215, a meta da inflação anual está em 3,5%, com um mínimo de 2% e máximo de 5%.

O Banco Central é um dos maiores credores do mercado financeiro. No início de cada dia, bancos comerciais pegam dinheiro emprestado do Banco Central como forma de garantir caixa para realizar pagamentos, empréstimos e transferências de seus correntistas. A taxa formada nesta etapa do processo tem o nome do seu próprio sistema, Selic (Sistema Especial de Liquidação e Custódia). Portanto, os bancos comerciais captam recursos pagando Selic e emprestam aos seus clientes por uma taxa maior.

A diferença entre a Selic e a taxa do banco é o spread bancário. O que é importante notar aqui é que, em um mercado competitivo, os bancos irão cobrar dos seus clientes em relação ao seu custo de captação, neste caso a Selic. Se a taxa de captação aumentar, aumentam também os juros cobrados dos correntistas. Ou seja, dado que a Selic é a taxa de captação dos agentes de crédito, esta controla todas as demais taxas de juros do mercado. Quando a Selic baixa, as demais taxas de juros também baixam.

O uso da taxa de juros para controlar a inflação funciona, pois ela também define os incentivos para consumo, investimento e poupança por parte da população e empresas. Lembre-se que inflação é nada mais que um aumento de preços. Este pode ser explicado pelo aumento da demanda dos produtos ou diminuição da oferta. Se a taxa de juros está alta, vale a pena parar de gastar e aplicar o dinheiro no mercado financeiro. Isso faz com que o consumo e a demanda por produtos caiam, e a inflação também. Ao mesmo tempo, se os juros estão baixos, a remuneração de um poupador também é baixa, o que incentiva o consumo e o aumento da inflação.

O processo exato de definição dos juros da Selic é complexo, passando pela definição das metas de inflação pela CMN, metas de Selic pelo Copom (Comitê de Política Monetária) e, por fim, operação a mercado do BCB (Banco Central do Brasil). Baseado na diferença entre Selic real e meta, este último entra no mercado financeiro atuando como comprador ou vendedor dos títulos públicos, operando até o momento em que a meta da Selic equivale ao valor real. Os efeitos da mudança da Selic estendem-se sobre todo o mercado de renda fixa. Como investidor, você deve conhecer este mecanismo. Este é o processo que irá definir os retornos que você terá no mercado financeiro.

Apesar de o processo de definição da Selic ser conhecido, note que os fatores que afetam o processo são complexos e difíceis de prever. O resultado é que, no longo prazo, as mudanças de juros são imprevisíveis para o investidor comum. A mensagem aqui é que você não fique tentando prever o que irá acontecer com os juros. Caso o fizer, pode até ter certo sucesso por sorte, mas é uma atividade sem respaldo racional. Ninguém consegue prever como o mercado de juros estará nos próximos cinco ou dez anos.

Para o investidor de longo prazo, o melhor momento para investir é sempre hoje, independentemente do cenário econômico e político. Evite tentar prever ou seguir previsões de como o mercado de juros irá se comportar no futuro. Simplesmente faça o seu aporte e não se preocupe com isso. Ao investir de forma constante e recorrente, ao longo dos anos, você terá contratado taxas de juros altas e baixas, e uma anulará a outra. Reforço que o que realmente importa é o seu foco e resiliência nos aportes mensais, nada mais. Os investidores de sucesso não são aqueles que conseguiram prever grandes movimentos no mercado de juros, mas sim aqueles que seguiram o seu plano de aportes pequenos e recorrentes.

2.3.4 A Taxa CDI

Outra taxa importante no mercado de renda fixa é a CDI (Certificado de Depósito Interbancário). Lembre-se que os bancos pegam emprestado do BCB pela taxa Selic. Caso falte recursos para fazer frente às demandas do dia, os bancos podem pegar emprestado de outro banco, formando então a taxa interbancária do CDI. Como veremos logo a seguir nos próximos capítulos, as taxas do CDI são comumente utilizadas para definir o retorno em investimento pós-fixado, geralmente no mercado de produtos bancários.

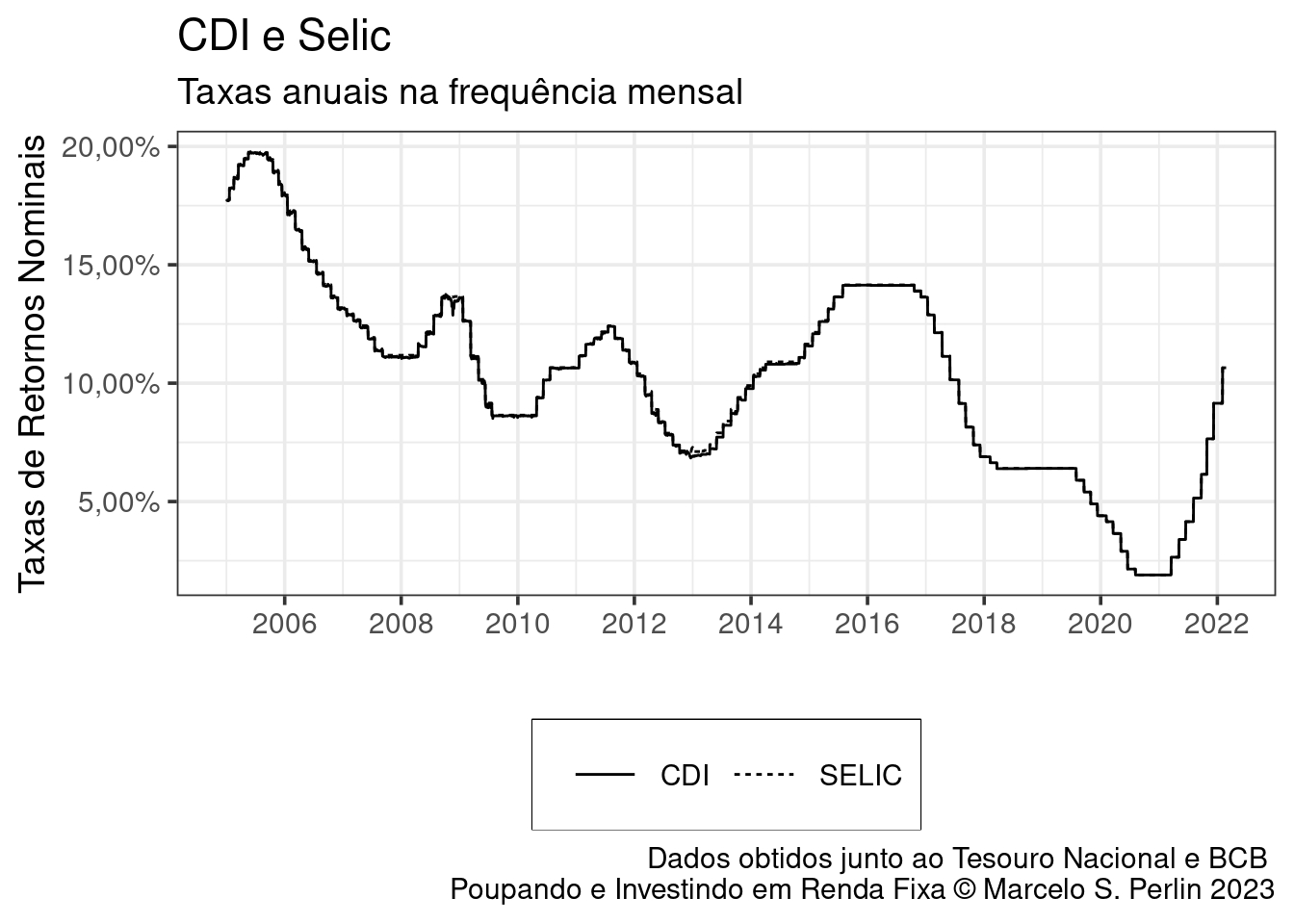

A taxa do CDI depende diretamente da Selic devido ao efeito cascata. Portanto, quando a Selic diminui, o CDI também diminui. Nada melhor que os dados para comprovar esta relação. Na Figura 2.4 apresento o comportamento da Selic e da taxa CDI anual desde 2005 até 2022.

Figura 2.4: CDI e a SELIC

Note como ambas as taxas seguem caminhos muito próximos e mal dá para ver que são duas séries diferentes. Analisando o gráfico mais de perto, vemos que o CDI é levemente menor que a Selic em alguns momentos, tal como entre 2013 e 2015. Este é um resultado pouco intuitivo, mas explicado pelas diferenças estruturais dos mercados. O mercado de CDI é mais líquido e tem mais operações. Neste, a maior oferta de recursos acaba puxando as taxas de juros para baixo.

Note que atualmente, em 2022, tivemos o efeito da pandemia, a qual forçou o aumento dos juros após a mínima em 2020. Reforçando a importância da perenidade do investidor, juros nominais baixos ou altos não devem ser quesito para o investimento em renda fixa. Seguir o seu plano de investimento é mais importante que tentar acertar os momentos de entrada no mercado.

2.4 Impostos e Custos de Operação

Toda vez que um investidor resgata capital e aufere ganho de capital, é necessário verificar a necessidade ou não de pagamento de impostos. Isso varia de produto para produto. Alguns são isentos, enquanto outros não o são.

O imposto de renda na renda fixa toma duas formas, o IOF (imposto sobre operações financeiras) e o IR (imposto de ganho de capital). O primeiro, IOF, incide sobre o ganho de capital e em operações de curtíssimo prazo, de menos de 30 dias. Veja os valores exatos do IOF na Tabela 2.1. As percentagens do IOF incidem sobre o ganho de capital e são pesadas. Caso o investidor compre e resgate em cinco dias, irá pagar 83% do lucro em imposto. Este valor é cobrado na fonte, isto é, no momento da venda será descontado o IOF pela própria corretora. Na prática, deixar capital alocado na renda fixa por prazos curtíssimos não dá retorno financeiro.

| Dias | IOF |

|---|---|

| 5 | 83,00% |

| 10 | 66,00% |

| 15 | 50,00% |

| 20 | 33,00% |

| 25 | 16,00% |

| 30 | 0,00% |

O segundo imposto é sobre o ganho de capital no longo prazo, iniciando em 22,5% para investimentos realizados por menos de seis meses e terminando em 15% para investimentos por mais de dois anos (veja valores na Tabela 2.2). Assim como para o IOF, o valor do IR também é retido na fonte, pela própria corretora ou banco, no momento do resgate.

| Período | IR |

|---|---|

| 0 a 180 dias (6 meses) | 22,50% |

| 181 a 360 dias (1 ano) | 20,00% |

| 361 a 720 dias (2 anos) | 17,50% |

| Acima 721 dias | 15,00% |

2.4.1 O Efeito do Diferimento do Imposto

Olhando os valores das tabelas 2.1 e 2.2, não é preciso muita consideração para chegar à conclusão de que o investidor terá maiores ganhos se mantiver o capital alocado por mais de dois anos. De preferência, o investidor deve sempre manter o dinheiro pelo maior tempo possível, prorrogando (ou diferindo) ao máximo possível o pagamento dos impostos. O valor do imposto não pago irá somar-se ao resto do montante investido, aumentando a base financeira para os juros compostos. O resultado será inevitavelmente um valor resgatável maior.

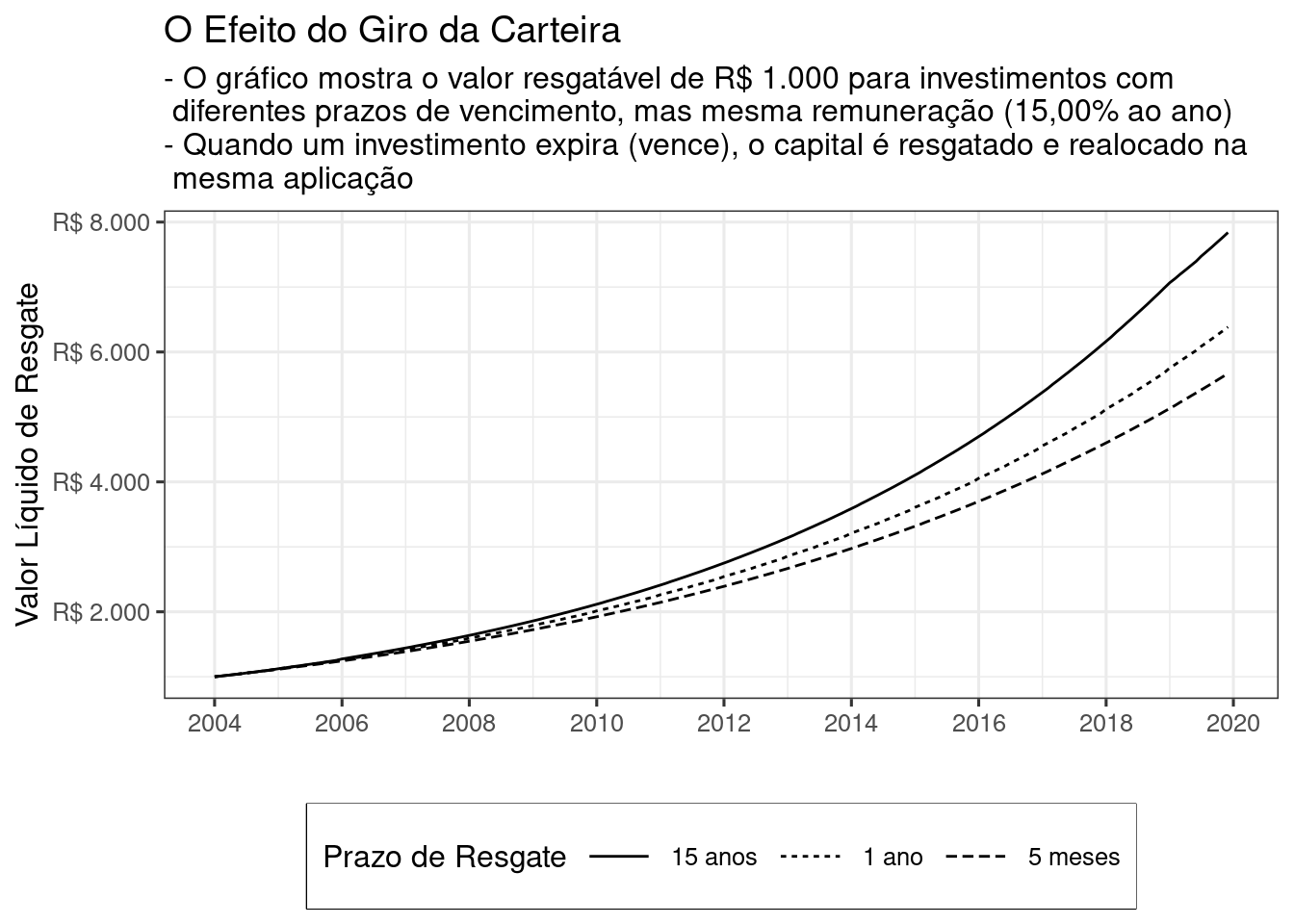

Por exemplo, imagine um investidor que irá manter o montante de R$ 1.000 investido por 15 anos, entre 2004 até 2019. Ele tem três opções para realizar o investimento no mercado de renda fixa, conforme destacado abaixo:

- Investimento A:

- Retorno nominal de 15,00% ao ano, com vencimento a cada cinco meses.

- Investimento B:

- Retorno nominal de 15,00% ao ano, com vencimento a cada ano (12 meses).

- Investimento C:

- Retorno nominal de 15,00% ao ano, com vencimento a cada 15 anos (180 meses).

Todas as opções possuem igual e tradicional tratamento tributário, pagando IR e IOF sobre o ganho de capital. O que as diferencia é apenas a data de vencimento. Quando a dívida vence, o investidor reaplica o valor resgatado líquido no mesmo produto.

Entre as três opções, o investimento com vencimento em 15 anos resultará em muito mais patrimônio. A razão é simples: em cada resgate dos demais investimentos, o investidor estará pagando imposto de renda e diminuindo o valor total onde os juros da aplicação incidem.

Note também que no resgate em cinco meses o investidor paga a maior alíquota de imposto possível. O efeito do adiantamento do imposto é devastador no longo prazo. Veja esta situação simulada na Figura 2.5.

Figura 2.5: Efeito do Resgate Frequente sobre Patrimônio

O investimento do mesmo capital inicial de R$ 1.000 resulta em valores de resgate completamente diferentes. Veja que o valor resgatável no investimento que vence em 15 anos é 38,26% maior do que no investimento que vence em cinco meses. Como o investidor sabia que iria investir por 15 anos, deveria ter buscado uma alternativa de investimento que durasse o mesmo período, prorrogando ao máximo o pagamento dos impostos e maximizando o valor resgatável. A mensagem aqui é clara, evite o gira-gira do portfólio. Para maximizar o valor resgatado, busque investimentos que sincronizem o prazo de vencimento com o uso planejado do dinheiro. Iremos voltar a esta questão no capítulo 7.

2.5 Riscos na Renda Fixa

Todo investimento financeiro possui algum tipo de risco e a renda fixa não é exceção. Apesar de ser o tipo de investimento com menor chance de se perder dinheiro, esta possibilidade nunca é nula. Aqui iremos discorrer sobre os principais riscos para o investidor pessoa física e como administrá-los.

2.5.1 Risco de Calote

O primeiro tipo de risco é o chamado risco de calote. Este nada mais é do que a chance de o credor, entidade que tomou dinheiro emprestado de você, não pagar de volta o valor do principal ou dos juros. O calote pode ser parcial, quando parte do dinheiro é devolvido, ou total, quando 100% do capital devido não retorna. Se isso acontecer, o investidor perde todo o dinheiro investido.

Diferentes devedores possuem diferentes perfis de risco de calote. Para o investidor pessoa física, existem três tipos de entidades para quem você pode emprestar dinheiro: o governo federal brasileiro, os bancos e as empresas. O governo é aquele com menor risco de calote. Devido à sua longevidade, às largas reservas financeiras e à capacidade de impor políticas fiscais e monetárias para o sistema como um todo, é bastante difícil – mas não impossível – que o governo federal não pague suas dívidas. Voltaremos ao tópico dos riscos de calote da dívida pública no capítulo 4.

Os bancos privados apresentam maior risco que o governo federal, mas menor do que as empresas. Quando ocorre um calote total ou parcial por parte de um banco, o que é bastante raro, pode ou não existir um fundo que garanta o investimento. Esse é o caso, por exemplo, de investimento em CDBs, um tipo de dívida bancária.

Caso o banco dê calote no investidor do CDB, o FGC (Fundo Garantidor de Crédito) assegura o pagamento do principal e dos juros devidos com algumas restrições. Porém, o FGC não faz milagre e não deve ser o principal critério para investimento. No capítulo 3 iremos estudar melhor os detalhes do FGC e as razões para não superestimar as suas garantias.

Por fim, as empresas privadas também podem ser credoras no chamado mercado de debêntures. Quando uma empresa precisa de capital, ela pode emitir uma dívida de longo prazo. Neste caso, as chances de calote são muito maiores do que em relação a produtos bancários e do Tesouro Nacional. Sem dúvida é o mercado de maior risco na renda fixa. Entraremos em maiores detalhes sobre debêntures no capítulo 6.

O importante para o investidor é saber que o risco de calote sempre existirá. Na montagem de uma carteira conservadora em renda fixa, deve-se minimizar este risco. Isso é atingido através da escolha do mix de investimentos. Por exemplo, ao priorizar o investimento com o melhor credor possível da renda fixa, o governo federal, o risco de calote será minimizado.

2.5.2 Risco de Liquidez

Liquidez financeira é a capacidade de transformar um contrato financeiro em caixa, isto é, realizar o resgate do investimento. Um ativo líquido é aquele que é fácil de vender de volta ao mercado, sem precisar oferecer desconto no preço. Para o investidor, quanto maior a liquidez, melhor.

Um exemplo clássico é a caderneta de poupança. Esta tem liquidez imediata. Toda vez que precisar de dinheiro, basta sacar no caixa ou transferir para a conta corrente. Outro exemplo é a compra de títulos públicos do Tesouro Direto. A compensação financeira quando da venda é em D+1 ou D+2, dependendo da corretora ou banco. Ou seja, após a ordem para desfazer o investimento, a pessoa precisa esperar um dia ou dois para receber o dinheiro em conta. A liquidez, nesse caso, é menor que a da caderneta de poupança, mas ainda é alta quando comparada com a do mercado como um todo.

Do outro lado temos o investimento no produto bancário CDB. Este trava a possibilidade de resgate para uma data predefinida. Em alguns casos é possível resgatar antes, mas o banco vai cobrar por isso. Portanto, o dinheiro fica preso pelo tempo do contrato. A liquidez, nesse caso, é limitada, pois não é fácil resgatar o dinheiro antes do vencimento.

Do lado do investidor, a administração da liquidez se dá através da escolha dos produtos. A preferência sempre deve ser para produtos com liquidez alta em que, caso necessário, seja possível sacar o capital antes do vencimento. Pode-se também administrar a liquidez dos investimentos pela escolha dos prazos de vencimento. Voltaremos a este tópico no capítulo 7.

2.5.3 Risco de Mercado

Uma parcela dos produtos da renda fixa possui o chamado ajuste ou marcação a mercado. Isso significa que os preços irão variar de acordo com a demanda e a oferta dos participantes do mercado financeiro. Em termos práticos, é possível inclusive que o investidor tenha prejuízo caso resgate os investimentos antes da data de vencimento.

O ajuste a mercado afeta dois tipos de produtos na renda fixa: Tesouro Direto e debêntures. Felizmente, é muito fácil evitar o risco de mercado na renda fixa. Basta ou evitar investimentos em títulos mais sensíveis às forças do mercado, ou então levar o título até a sua data de vencimento. No capítulo 4 iremos estudar mais a fundo a marcação a mercado e como ela afeta os preços dos títulos no Tesouro Direto. Por enquanto, basta saber que este efeito existe e deve ser administrado através da escolha dos produtos e suas respectivas datas de vencimento.