Capítulo 1 Poupança e Investimentos

Se você algum dia teve a impressão de que investir é difícil, inacessível e exige muitas horas do dia, saiba que está completamente equivocado. A tradicional mídia apresenta uma imagem do investidor como um cientista da NASA cafeinado, que vive na frente do computador com quatro telas maiores que seu próprio corpo, olhos sofridos devido ao forte contraste dos inúmeros gráficos à sua frente, falando um linguajar estranho e inacessível à pessoa comum.

A realidade, porém, é bastante diferente. Investir é fácil, pode ser feito com pouco dinheiro e é mais repetitivo e entediante que formatar um documento nas normas da ABNT6. O mito do investidor criado pela mídia afasta a grande maioria da população daquilo que deveria ser ensinado nas escolas: orçamento doméstico, poupança e investimento.

A falta de autonomia nas decisões financeiras de grande parcela da população alimenta uma gigantesca indústria. Não surpreende o fato de que a mídia e os agentes do mercado financeiro vendam a ideia de que investir é uma tarefa difícil. O número de clientes que eles atendem depende diretamente dessa imagem de complexidade. Se fosse fácil, ninguém precisaria ou pagaria por conselhos. Não os julgue moralmente por isso, estão simplesmente fazendo e defendendo o seu trabalho. É papel de cada pessoa entender estes incentivos e buscar mais autonomia.

Está devidamente comprovado que muitos querem ganhar dinheiro com investimentos, mas poucos querem estudar o mercado financeiro e aprender a investir de forma autônoma. A delegação das escolhas (e erros) de investimentos torna-se uma opção confortável. Tudo, porém, tem um preço. Saiba que existe um grande conflito entre os interesses do investidor e os dos usuais conselheiros. Muitos agentes financeiros ganham dinheiro simplesmente pela movimentação financeira do cliente. É secundário o fato de o patrimônio do cliente ter crescido ou não nestas operações. Lembre-se disso da próxima vez que seu banco ou corretora lhe ligar e oferecer uma oportunidade imperdível e especial para você.

Nesta abundância de desinformações e incentivos perversos da indústria, a necessidade de estudo é clara. Investir de forma autônoma e saudável exige conhecimento técnico sobre o mercado financeiro e sobre a sua própria pessoa. A maior vantagem do investidor pessoa física é a sua perenidade, o foco que tem em manter seus aportes frequentes e investimentos no longo prazo. O mercado financeiro premia imensamente estas qualidades. Sem dúvida, um investidor extremamente inteligente e com conhecimento sobre mercado financeiro, mas sem controle emocional, terá um desempenho muito pior que o de um investidor que segue o seu plano conservador de investimento mensal e frequente.

O primeiro passo para o investidor iniciante é, portanto, absorver conceitos básicos que irão guiar uma política de investimento saudável e resiliente. Neste capítulo buscarei criar uma fundação sólida, apresentando as razões pelas quais você deve investir parte do seu salário de forma constante e recorrente, com foco no longo prazo.

Pode parecer estranho, mas certamente este é o capítulo mais difícil e mais importante do livro. Conhecer o funcionamento do mercado financeiro e as particularidades de cada tipo de investimento é fácil. Com tempo, estudo e experiência, é possível entender toda a dinâmica de como os contratos financeiros funcionam. Porém, o foco não deve ser unicamente ganhar mais dinheiro, mas sim ter mais tranquilidade e consequente felicidade. Um abastado investidor que vive ansioso e emotivo com os altos e baixos do mercado financeiro, perdendo horas e horas do dia analisando investimentos, está em situação pior que aquele pequeno investidor que segue seu plano de aportes mensais e dorme tranquilo à noite. A qualidade mais importante de um investidor é incorporar uma filosofia pessoal de poupança e investimento, com o foco correto em qualidade de vida. Neste capítulo vou tentar explicar alguns conceitos básicos delimitadores deste pensamento.

1.1 O Que É Investir?

Investir é nada mais que adquirir produtos financeiros que façam o seu dinheiro trabalhar por você. Em termos técnicos, é a compra de contratos financeiros de troca de fluxos de caixa. Isto é, paga-se dinheiro hoje para receber dinheiro em data futura.

Por exemplo, em um dos produtos mais simples da renda fixa, paga-se R$ 90 hoje para receber 100 daqui a um ano. O retorno do investidor é definido pela diferença entre o preço de compra e o preço de resgate. No exemplo dado, o retorno foi de R$ 10 a uma taxa de 11,11% ao ano (R$ 10 ganho sobre um total de R$ 90 investido).

O ato de investir consiste em realizar esta operação muitas e muitas vezes ao longo de um vasto período. Na prática, investir é o oposto de consumir. Em vez de gastar o dinheiro na troca por algum produto ou serviço, aplica-se o mesmo para o futuro. É o lado benéfico dos juros: ao invés de pagá-lo, você o recebe.

Outra forma intuitiva de entender o que é investimento é interpretá-lo como um aumento do seu salário. Observe que a renda extra dos investimentos complementa os recursos que você já recebe na sua profissão. A grande diferença é que investir não exige esforço algum, com exceção de alguns minutos para escolher onde colocar o dinheiro. Na prática, realizar a administração de um patrimônio de 10 mil reais dá o mesmo trabalho que administrar 10 milhões!

Por isso, muitas vezes faz-se a diferenciação entre renda ativa, aquela originária do seu trabalho, e a renda passiva, originária dos investimentos. O efeito líquido é o mesmo: você recebe mais no final do mês. Em outras palavras, é como se você comprasse a sua promoção no trabalho e a mantivesse por um tempo indefinido. Sem avaliação de desempenho, sem política de escritório, sem agrados ao chefe e, melhor ainda, sem trabalho ou responsabilidade extras.

1.2 Por que Investir?

Para viver melhor e com menos preocupação. Provavelmente você já deve ter notado que muitos eventos da vida envolvem dinheiro. Certamente já tomou uma decisão importante em função da abundância ou falta de recurso financeiro. Isso inclui troca de emprego, compra ou financiamento de imóvel, escolha da escola ou faculdade para seus filhos, escolha do plano de saúde, e por aí vai. Enquanto a falta de dinheiro lhe tira opções ou força caminhos indesejáveis, a abundância lhe dá alternativas.

No lado positivo, se você tiver condições financeiras, poderá participar de cursos fora do país, assumir uma profissão que pague menos, mas que lhe dê maior satisfação pessoal e mais tempo, colocar seus filhos na melhor escola disponível, dentre tantas outras possibilidades. Enfim, dinheiro lhe trará flexibilidade e suporte para buscar aquilo que mais o satisfaz como pessoa. Possuir recursos e formas de gerar dinheiro passivamente, sem trabalho direto, lhe dará a oportunidade de aproveitar ao máximo o que a vida oferece e dar a seus filhos oportunidades melhores do que aquelas que você teve quando mais novo. No longuíssimo prazo, caso consiga repassar estes ensinamentos, tenha a certeza de que este conhecimento será sua maior herança.

A grande vantagem de ter uma renda passiva significativa é que ela lhe dá tempo, o produto mais escasso que existe. O investimento de hoje pode ser sua aposentadoria no futuro. Esta ideia parece estranha para aqueles com pouco tempo no mercado de trabalho, mas saiba que todos temos uma curva de produtividade que sobe, atinge um pico e depois cai. Eventualmente nosso desempenho no trabalho não será o mesmo. Na média, um trabalhador de 25 anos tem mais possibilidades de emprego que um de 70.

Caso você consiga manter uma alta produtividade ao longo dos anos, parabéns, mas saiba que fazer isso é muito difícil e poucos conseguem. Profissões de trabalho físico intenso são aquelas onde a curva cai rapidamente com o tempo. Portanto, preparar-se para a aposentadoria é essencial. Tome as rédeas da sua vida financeira hoje para que não dependa de renda ativa no futuro. Quando o momento de a aposentadoria chegar, você estará preparado para manter o seu estilo de vida? Caso tiver uma renda passiva considerável, construída ao longo de muitos e muitos anos, certamente que sim.

É funcionário público? Emprego e aposentadoria garantidos? Pense de novo. Nada no mundo é certo ou garantido. A expectativa de imutabilidade é perigosa, pois sempre resulta em decepção, muitas vezes com sérias consequências. Nos últimos 10 anos o avanço da tecnologia mudou completamente as nossas vidas. Seria muito inocente assumir que a gestão pública não irá mudar nas próximas décadas. Você acha mesmo que emprego público é garantia de rendimento? De hoje até o momento da sua aposentadoria, os governos e as formas de viver irão mudar, diversos ciclos de bonança e escassez irão ocorrer.

Talvez seu emprego público seja realmente seguro e estável, mas, nesse tempo todo, o risco de a inflação corroer o seu salário é real. O grande erro do trabalhador do funcionalismo público é a ilusão de garantias. O efeito adverso é a comodidade e a falta de incentivos para crescer profissionalmente. Pense o seguinte: se o seu local de trabalho acabasse amanhã, quais as chances e quanto tempo levaria para você encontrar outra atividade com renda equivalente para manter seu estilo de vida?

Saiba também que o sistema de aposentadoria atual, público ou privado, de repartição ou capitalização, é nada mais que uma aposta fantasiada e vendida como certeza. Cada contribuinte coloca uma parcela do seu salário em um fundo de aposentadoria que irá investir no mercado financeiro. Se esse fundo for mal gerido e não tiver bom desempenho, não haverá recursos para pagar sua aposentadoria. Veja bem, você está colocando seu conforto futuro e a capacidade de viver com honra durante um dos períodos mais sensíveis da sua vida, a alta idade, nas mãos de um grupo de pessoas que nem conhece.

Como regra, nunca confie cegamente no sistema previdenciário em que você está inserido. Assuma a sua aposentadoria pelo que ela realmente é, uma promessa. Para dormir tranquilo, funcionário público ou não, com previdência ou não, você deve iniciar desde cedo o hábito de poupar e investir. A tranquilidade de saber que eventualmente você poderá parar de trabalhar e que não dependerá totalmente de renda ativa ou aposentadoria é preciosa, justificando sacrifícios menores. Caso a sua aposentadoria realmente entregue o prometido, ótimo, terá duas rendas para usufruir e mimar (ainda mais) seus netos. Reforço que estas são ideias simples, mas poderosas. Assuma o controle da sua vida financeira e todos os benefícios que disso advirão.

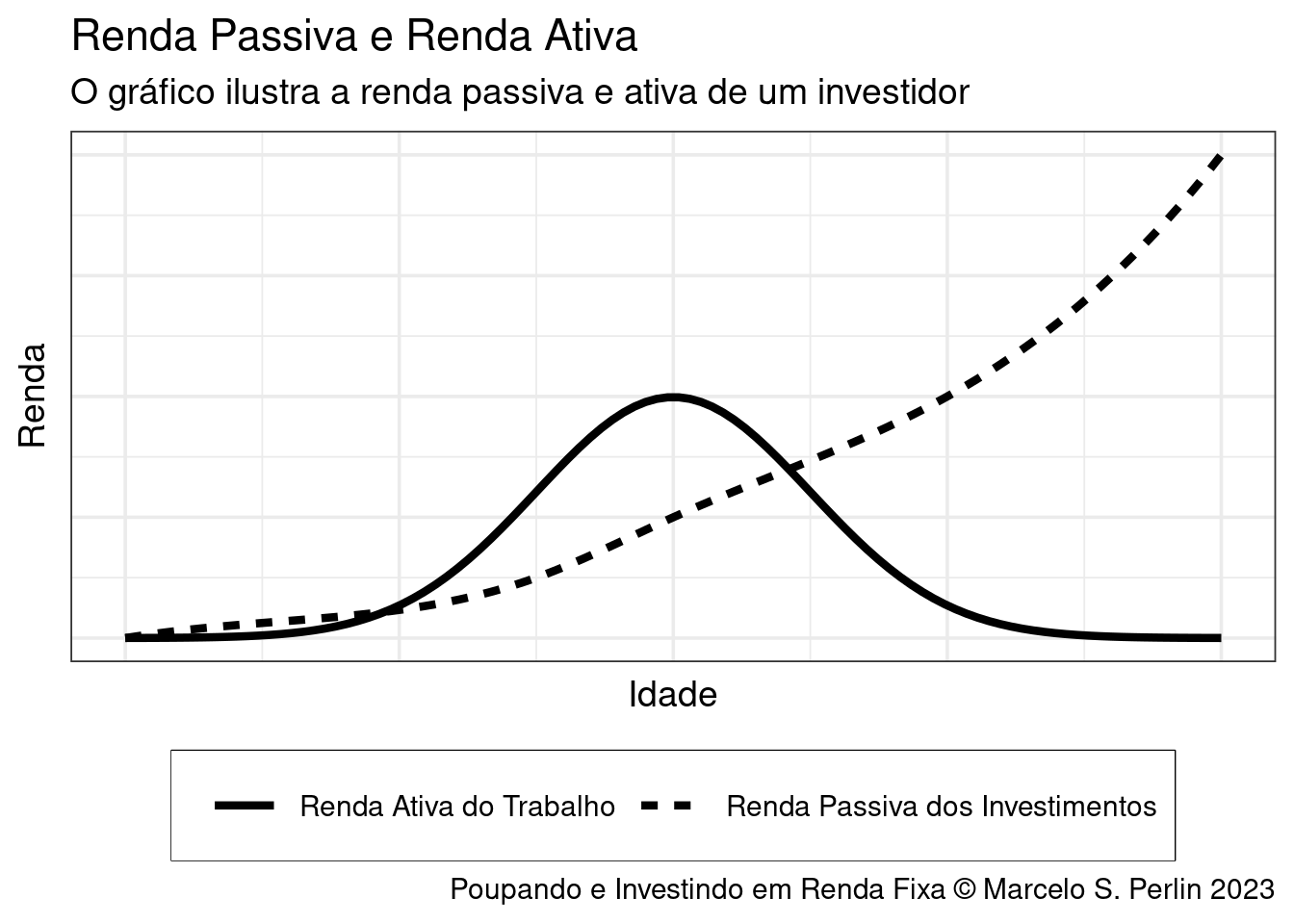

Figura 1.1: Rendas Ativa e Passiva

Na Figura 1.1 apresento uma ilustração de como as rendas ativa e passiva de um indivíduo que poupou durante muito tempo tendem a se configurar ao longo da vida. A renda ativa atinge um pico e diminui pois o indivíduo, após envelhecer, trabalha cada vez menos ao longo dos anos. Enquanto isso, a renda passiva aumenta de forma exponencial. Essa última pode eventualmente sustentá-lo financeiramente no momento em que não trabalhar mais. Perceba, porém, que esse é apenas um caso ilustrativo. A vida é muito complexa que linhas em um gráfico. O importante aqui é entender que a renda passiva pode oferecer uma liberdade rara para o investidor escolher a forma que vai trabalhar, incluindo a alternativa de não trabalhar, caso assim queira.

Note como o começo do processo de poupança e investimento é lento. Nos primeiros anos a renda extra dos investimentos será baixa e provavelmente não fará diferença ao seu orçamento mensal. Por isso que manter a poupança mensal e abrir mão de itens de consumo requer foco e serenidade. Não verás resultados significativos nos primeiros anos e é aqui que muitos desistem. Paciência e disciplina são requisitos necessários para o investidor de longo prazo.

1.3 O Efeito dos Juros Compostos

Um dos conceitos mais importantes em investimento é a força dos juros compostos. É este o movimento que torna a perenidade do investidor indispensável. Quando você coloca dinheiro em um investimento, a renda extra é reinvestida, automaticamente ou não. O resultado dos juros compostos no longo prazo é extraordinário.

Exemplificando, imagine que você colocou R$ 1.000 em um investimento que paga 10,00% ao ano. No início do segundo ano, você terá R$ 1.100, no terceiro ano R$ 1.210,00, no quarto R$ 1.331,00 e, no décimo ano, R$ 2.593,74. Note que, em relação aos R$ 1.000 iniciais, o recurso extra recebido a cada ano muda de R$ 100 para R$ 210,00, e depois para R$ 331,00. A mágica acontece porque todo ganho é recolocado no mercado. É dinheiro gerando mais dinheiro em um ciclo constante. O efeito prático é o valor do capital aumentando de forma acelerada, sem esforço algum.

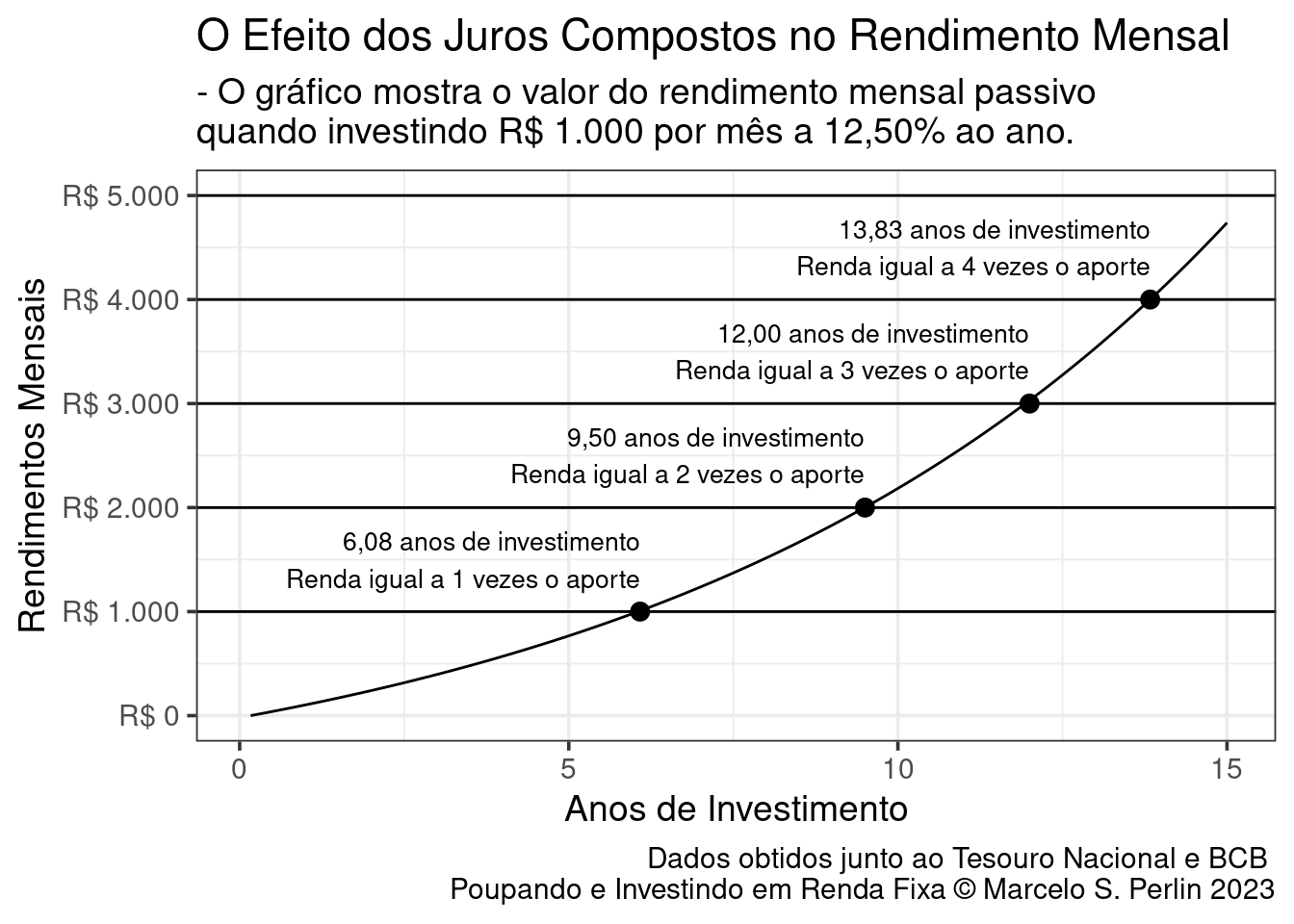

Em um exemplo com taxa de juros de 12,50% ao ano, assuma que o investimento de R$ 1.000 é realizado mensalmente. Ou seja, ao invés de realizar um único aporte, a cada mês uma parte do seu salário é investida no mercado financeiro. Nos primeiros anos, a renda obtida exclusivamente dos investimentos, sem contar a parte do salário, é pequena e faz pouca diferença. Com o passar do tempo e a ação dos juros compostos, esta renda passiva aumenta rapidamente. Na Figura 1.2 mostro o dinheiro mensal resultante dessa aplicação em 15 anos.

Figura 1.2: Efeito dos Juros Compostos sobre o Rendimento Mensais

Nestas condições, o rendimento passivo atinge o valor mensal poupado pela renda ativa (R$ 1.000) em aproximados 6 anos. Aproximadamente três anos depois, o valor da renda passiva do investimento atinge duas vezes o valor do aporte. Veja que, com o passar do tempo, fica cada vez mais fácil atingir o aporte mensal da renda ativa. Após aproximados 14 anos investindo, a renda passiva atinge o valor de quatro vezes o aporte. A mensagem é clara e tem que se reforçada: é no longo prazo que os frutos dos juros compostos começam a realmente fazer a diferença.

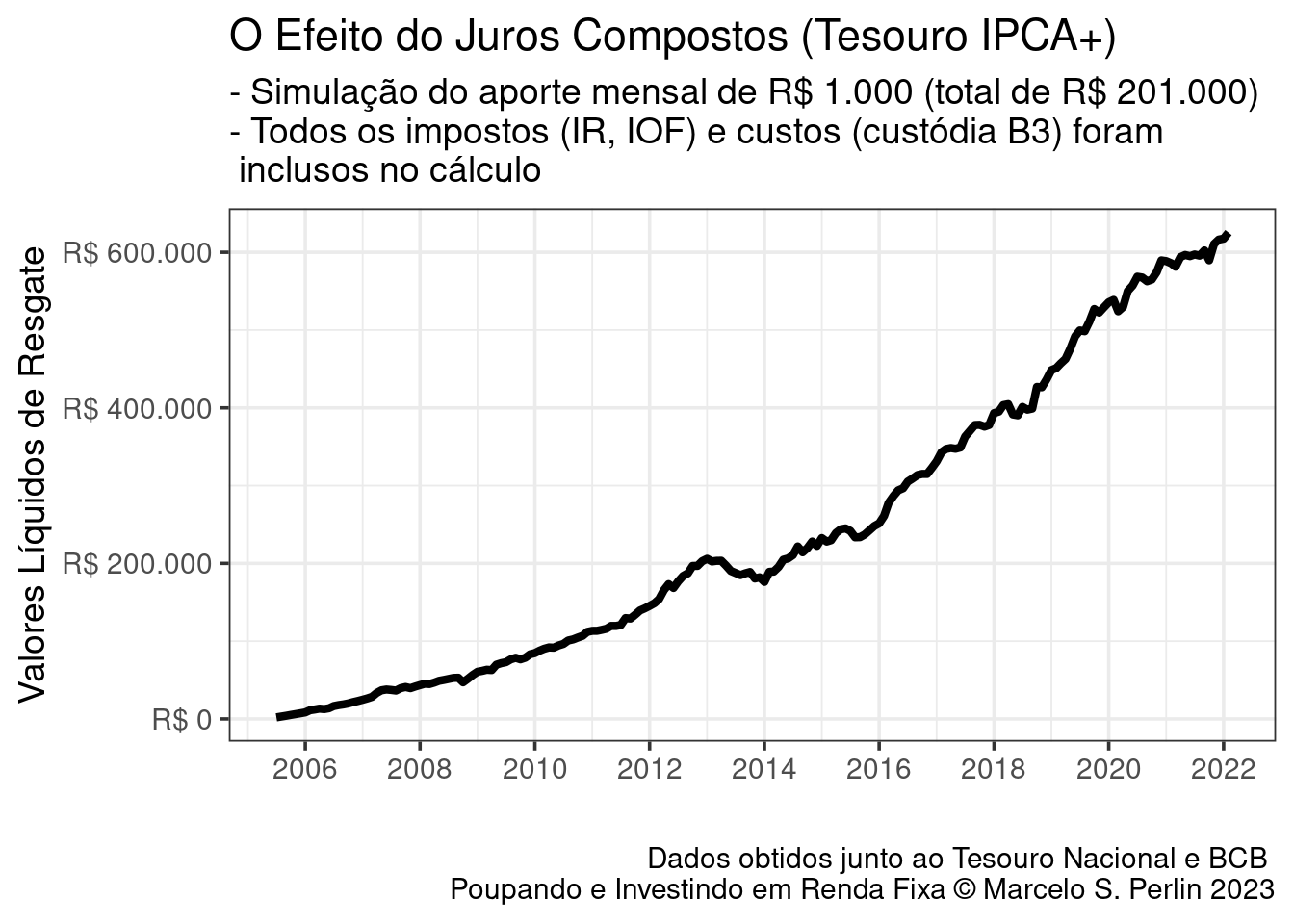

A seguir, apresento um exemplo real do efeito dos juros compostos sobre o patrimônio do investidor de longo prazo. Na Figura 1.3 mostro o que acontece quando um investidor coloca R$ 1.000 todo mês em um investimento de longo prazo na renda fixa, Tesouro IPCA+. Por enquanto, não se preocupe em entender o que a nomenclatura significa. Detalhes sobre cada tipo de instrumento do Tesouro Direto serão dados no capítulo 4.

Figura 1.3: O Efeito dos Juros Compostos

A primeira operação de compra do investidor foi em 01/07/2005, no mês de lançamento do título. Ao longo dos 16 anos, o investimento mensal de R$ 1.000 tornou-se R$ 625.362,46. A renda mensal gerada por esse investimento, e que poderia ser somada ao seu salário atual, seria em torno de R$ 5.623,08.7 Nada mal! Lembre-se que, tirando os cinco minutos necessários para a aplicação mensal, o investidor não fez absolutamente nada para o seu dinheiro crescer. Simplesmente deixou aplicado por um longo período. Enquanto o dinheiro cresce, o trabalhador pode focar nas suas atividades diárias, desenvolvendo-se em sua profissão ou passando mais tempo com a família.

Note também que, apesar da tendência ser de subida, em alguns anos pode existir quedas do patrimônio. Veja que entre 2013 e 2014 o patrimônio teve uma forte queda, recuperando-se logo em seguida. Este comportamento é bastante natural no mercado financeiro e é algo a que você deve se familiarizar como investidor. Quedas acontecem, mas, no longo prazo, o patrimônio investido não tem outro lugar para ir senão para cima.

O real desafio de investir com sucesso não é técnico, mas sim comportamental. No exemplo dado na Figura 1.3, o investidor teve diversas oportunidades para gastar o dinheiro durante os 16 anos em que o acumulou. Um saldo alto em investimentos traz consigo as tentações do mundo moderno.

Profissionais do marketing são treinados – e são muito eficientes – em fazer com que um indivíduo se separe do seu dinheiro na compra de algo que ele não precisa. Por isso, é realçado neste capítulo o quão importante é a internalização de algo além do mercado financeiro: uma filosofia de investimento voltada à satisfação e à qualidade de vida. Usando o mesmo exemplo, se o indivíduo proprietário do saldo final resgatável da Figura 1.3 não estivesse confortável e feliz com o seu estilo de vida ao longo dos anos, certamente teria consumido o saldo financeiro com produtos que aliviassem temporariamente o seu descontentamento pessoal.

1.4 Tempo, Aporte e Retorno

Os três pilares dos juros compostos são tempo, aporte e retorno. Quanto maior o tempo investido, o aporte mensal e o retorno, mais forte será o efeito dos juros compostos e mais rapidamente irá crescer o seu patrimônio e a sua tranquilidade financeira. Agora, note que temos controle total apenas dos dois primeiros pilares: tempo e aporte. Como investidores, escolhemos por quanto tempo deixaremos o capital alocado e o quanto investiremos por mês. O retorno é dado pelo mercado financeiro e, mesmo com conhecimento pleno, o controle deste é impossível. No longo prazo, ninguém sabe exatamente como o mercado irá se comportar.

Uma das grandes mentiras sobre investimentos é que o investidor deve focar no retorno, gastando horas e horas do dia estudando e procurando o melhor retorno possível. Segundo essa falácia, investidores de sucesso seriam pessoas com inteligência acima da média e com dedicação ferrenha na busca de oportunidades. Na prática, o que realmente importa para o investidor comum é tempo e aporte. São estes os pilares sobre os quais se tem controle direto. Assim, uma reorganização do orçamento doméstico para que sobre 20% a mais de dinheiro no final do mês tem efeito cumulativo maior do que obter um retorno 20% maior no mercado financeiro.

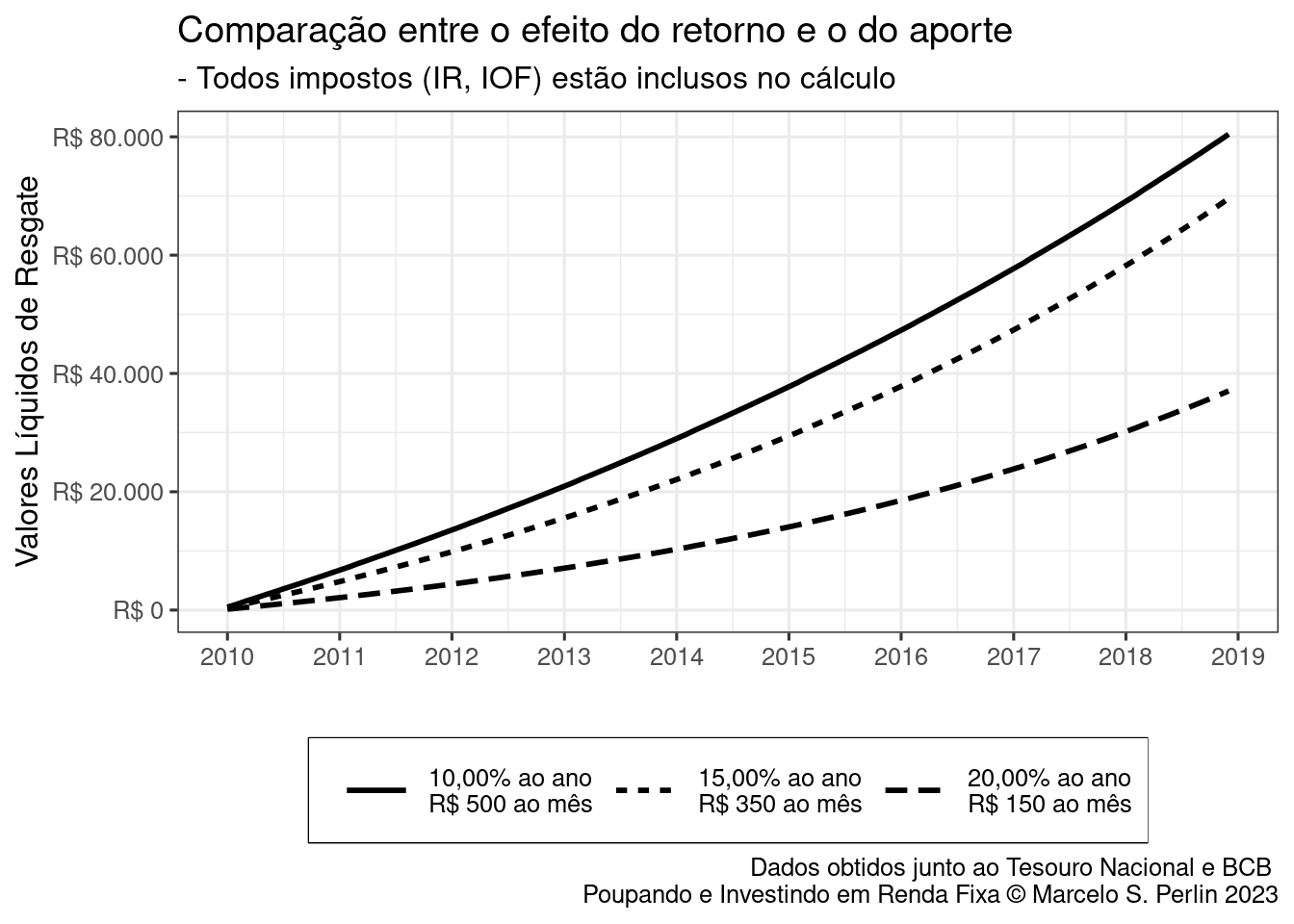

Para demonstrar a superioridade de tempo e aporte, vamos simular três investimentos com taxas de retorno e aportes diferentes. Os casos analisados serão:

Caso 1: Investimento com retorno de 10,00% ao ano, aportes mensais de R$ 500

Caso 2: Investimento com retorno de 15,00% ao ano, aportes mensais de R$ 350

Caso 3: Investimento com retorno de 20,00% ao ano, aportes mensais de R$ 150

Figura 1.4: O Efeito do Aporte, Tempo e Retorno

Os resultados são apresentados na Figura 1.4. A simulação mostra que o aumento do retorno não compensou a diminuição do montante aportado por mês. De fato, o caso que obteve maior valor líquido de resgate foi o investimento com 10,00% de retorno anual, aportes mensais de R$ 500. Mesmo no caso 3, com a obtenção de 20,00% de retorno anual, o menor aporte mensal prejudicou a riqueza final.

Esta dinâmica é um efeito puramente matemático e fácil de explicar. O valor final do portfólio é muito mais afetado pelo tamanho dos aportes mensais, e pelo tempo de investimento, do que em relação à taxa de retorno obtida. Veja que um aumento de R$ 350 no aporte mensal entre os casos 1 e 3 resulta em 117,10% a mais de patrimônio após 9 anos de investimento. Enquanto o investimento 3 resultou no valor resgatável final de R$ 37.050,75, o investimento 1 resultou em R$ 80.437,46.

A mensagem é bastante clara. Em vez de ficar procurando incansavelmente as maiores taxas do mercado, para o investidor comum que realizará aportes mensais pequenos é melhor investir tempo naquilo que realmente irá afetar o valor do seu investimento no longo prazo, o aporte e o tempo. Pode fazer isso aperfeiçoando-se e focando no seu trabalho, ou então diminuindo os seus custos mensais para economizar mais dinheiro para o aporte.

1.5 A Riqueza e os Investimentos

Uma dúvida constante a respeito de investimentos é se é possível ficar rico investindo. Antes de responder, temos que melhorar a pergunta e definir o que é ser rico. A melhor definição que conheço é:

Um indivíduo rico é aquele que pode parar de trabalhar e, usando a sua renda passiva, consegue manter o seu estilo de vida atual.

Seguindo essa definição, alcançar a riqueza é possível quando todos os seus gastos são pagos por rendas passivas. Ao atingir este ponto, a necessidade de trabalhar por dinheiro é inexistente. Possivelmente a pessoa rica continua trabalhando, mas apenas pelo prazer da atividade e não mais pela compensação financeira.

Se um indivíduo gasta R$ 3.000 mensalmente para viver e ganha R$ 3.500 em renda passiva, o mesmo é tecnicamente rico. Pois é, bem diferente da fantasiosa ideia de ter vários carros luxuosos e mansões em diferentes partes do mundo. Note que uma pessoa pode parecer rica e não ser. Isto é, possuir um alto salário e usufruir de diversos itens de luxo, porém, caso perca sua renda ativa, terá uma série de problemas financeiros e, sem dúvida, terá que se desfazer de seu ostentoso e custoso patrimônio.

Uma pessoa que tem gastos mensais baixos terá mais facilidade para ser rica, pois necessitará de menos dinheiro para viver e, consequentemente, necessitará de menos recursos e tempo para se aposentar com a renda passiva. Portanto, a proporção do que você consegue economizar e investir a cada mês é essencial no processo de atingir riqueza. Aqueles que conseguem viver com uma parcela menor do seu salário terão mais facilidade de atingir uma renda passiva que pague os seus custos mensais.

A independência – ou tranquilidade – financeira não significa necessariamente parar de trabalhar. Pense bem: se você não trabalhasse, o que faria o dia inteiro? Ficaria assistindo à sessão da tarde na TV aberta? Quantos dias ou semanas levariam até ficar completamente entediado? Eventualmente, começaria a estudar ou fazer alguma atividade que lhe desse prazer. Se você gosta de esportes, por exemplo, poderá virar instrutor. Se jardinagem é o que faz o seu coração bater mais forte, abra uma floricultura ou escreva um livro sobre isso. O ponto aqui é que você deve encarar o trabalho como algo positivo e saudável. É muito satisfatória a sensação de ser produtivo e contribuir de uma forma específica para a sociedade.

Quando se trabalha em algo que dá prazer, é praticamente impossível não virar um profissional qualificado e demandado. Você irá acordar cedo para fazer o que gosta e terá mais energia e vontade do que todos os concorrentes. Isso transparece muito forte e com certeza criará uma reputação em torno da sua pessoa. Aposto que já conheceu pessoas onde o olho brilha mais forte quando começam a falar sobre determinado assunto. É quase impossível não prestar atenção no que elas falam.

Por mais estranho que pareça, depois de atingir um nível alto de renda passiva, é muito provável que você comece a ganhar mais na renda ativa pelo simples fato de que trabalhas por prazer, e não dinheiro. No final das contas, a renda passiva pode ser a segurança que precisas para buscar seus verdadeiros interesses profissionais e atingir o seu potencial.

1.6 Investindo com Qualidade de Vida

Como vimos anteriormente, um dos pilares para os juros compostos é o aporte, e uma das formas de aumentá-lo é cortando gastos. Um erro clássico de investidores iniciantes é negligenciar algo que o faz feliz para aumentar o aporte mensal. Nunca economize com aquilo que verdadeiramente aumenta sua satisfação pessoal. Lembre-se que o objetivo do investimento é aumentar a sua felicidade e não a diminuir. Se você gosta de viajar, viaje. Se determinado esporte é sua paixão, abuse da atividade e não economize na compra de acessórios. Se você deseja um determinado carro e tem recursos para mantê-lo, compre-o. Se você quer dar presentes caros para seus familiares, faça-o. O ponto é saber identificar o que realmente o deixa satisfeito com a vida e usufrui-lo com bom senso. Lembre-se sempre que o dinheiro trabalha para você, e não o contrário.

Como tudo na vida, os excessos devem ser evitados. Poupar 90% do seu salário, vivendo enclausurado e à base de pizza congelada, macarrão pré-cozido e TV aberta, não aproveitando o que a vida oferece de melhor, é tão ruim quanto não guardar nada, gastando tudo em itens supérfluos e dispensáveis, tentando impressionar pessoas de quem você provavelmente não gosta8.

Pense o seguinte: daqui a 10 anos, o que você realmente irá lembrar da época de hoje? Será a roupa de marca que usa? O restaurante caro que frequentou semana passada? O quanto economizou no mês? A quantidade de investimentos que fez? Claro que não. Nossas lembranças serão dos momentos felizes que tivemos. A vida é muito curta e nada compensa a negligência de sua satisfação e plenitude pessoal.

A boa notícia é que as melhores coisas da vida tendem a ser gratuitas ou de baixo custo. Uma pessoa que sabe quais itens e atividades realmente a fazem feliz não terá dificuldade em poupar dinheiro. Se você ainda não enxerga o que o faz feliz, é hora de explorar. Procure novos esportes, atividades sociais e experiências. Não tenho dúvida de que irá reconhecer de imediato as atividades que o deixam contente.

O segredo para poupar e viver bem é manter um estilo de vida abaixo do que o seu salário permite. Note que é muito mais fácil baixar os seus gastos mensais do que aumentar o seu salário. O grande segredo é atingir um nível de contentamento com a sua vida atual, evitando consumismo desnecessário. Identifique o mais cedo possível aquilo que realmente o deixa feliz, cortando tudo que faz o contrário. Ao atingir esse nível, um aumento de renda, talvez por promoção ou até mesmo por renda passiva, não irá motivar o crescimento dos seus gastos porque você está confortável e feliz com seu estilo de vida atual. O efeito líquido é claro, sua poupança mensal e renda futura só aumentam.

Um ponto importante na administração do seu orçamento doméstico é a diferenciação entre custo fixo e custo variável. Custos fixos são aqueles que, invariavelmente, você terá que pagar ao final do mês. Isso inclui aluguel, gastos com alimentação, locomoção, energia elétrica, etc. Os custos variáveis são aqueles que têm mais controle e não são essenciais, tal como idas a restaurantes e bares, compra de eletrodomésticos e assim por diante. O ponto importante aqui é que, na administração do seu orçamento doméstico, sempre evite o aumento dos custos fixos. É este que irá dificultar a sua capacidade de guardar dinheiro.

Já ouviu o famoso caso do sítio fora da cidade ou da casa na praia? Conta a lenda que são sempre duas alegrias, uma na compra e outra na venda. No momento da compra, salienta-se os benefícios de ter um lugar mais tranquilo, longe da loucura da cidade grande. Pouco se fala, porém, que manter a estrutura de uma casa extra é caro e que o efeito da novidade logo desaparece. É muito mais barato e divertido simplesmente alugar imóveis ou ficar em hotéis nos seus períodos de descanso.

Esse é precisamente um dos grandes erros que enxergo no brasileiro, principalmente nos jovens. Ele guarda dinheiro para consumir produtos que só deixam a sua vida mais cara. Um exemplo clássico é o carro. Se você tiver renda suficiente, não tem problema algum ter um carro luxuoso. Ninguém nunca reclamou de ter mais conforto e comodidade. Se você é profissional iniciante, fique atento a dinâmica dos custos de manter um automóvel.

O carro exige manutenções, seguro e impostos que são proporcionais ao seu valor. Quanto maior o valor do carro, maior o custo de mantê-lo. Portanto, ao invés de usar o dinheiro guardado para dar um passo para frente, construindo renda para o futuro, dá-se um passo para trás, gerando mais despesas e prejudicando o acúmulo futuro. O que acho particularmente preocupante é que esse caso é mais comum em jovens, justamente aqueles com mais tempo para usufruir dos juros compostos.

1.7 Conhecimento e Investimentos

Memorize a seguinte frase: Nunca invista em nada que não entende. Escreva no papel de parede do seu computador ou celular. Se necessário, faça uma tatuagem na testa. Sem dúvida, essa é a regra mais importante para o investidor. A independência intelectual é absolutamente necessária.

O estudo individual lhe dará confiança nos seus investimentos nos momentos de baixa. Caso não consiga entender como um investimento funciona, não invista. Você não é obrigado a investir em nada. Ostentação e ego não combinam com a prática de investir. A escolha deve ser absolutamente pessoal. Você não deve justificar para ninguém, a não ser para você mesmo, as suas decisões de investimento. Se todos estão investindo na mais nova criptomoeda venezuelana atrelada ao preço do petróleo, isso não necessariamente significa que você deve também9. Com o acúmulo de experiência, você verá que de tempos em tempos surge uma nova maneira revolucionária de investir. Enquanto as modinhas passam, os produtos conhecidos e tradicionais do mercado financeiro mantêm seu valor, deixando os seus investidores cada vez mais ricos e tranquilos. O mercado financeiro é notório por premiar os investidores informados e pacientes, seja na renda fixa, seja na variável.

1.8 Considerações Finais

O propósito deste capítulo foi convencê-lo da importância de poupar e investir, introduzindo um pacote de ideias para uma abordagem focada na consistência e no longo prazo. A ideia principal é que o indivíduo atinja um nível de satisfação com sua própria vida e seus hábitos de consumo, facilitando a economia mensal necessária para fazer os juros compostos agirem.

Resumindo, podemos condensar o capítulo inteiro em quatro ideias principais:

Poupança e administração do orçamento doméstico são requisitos indispensáveis para o investidor;

Atinja um nível de satisfação pessoal com seu perfil de consumo e nunca economize com algo que verdadeiramente o faz feliz;

Investimento é para o longo prazo;

Conhecimento e autonomia sobre investimentos são indispensáveis.

Se o texto deste capítulo conseguiu convencê-lo verdadeiramente de pelo menos três das quatro ideias anteriores, ele já atingiu seus objetivos.